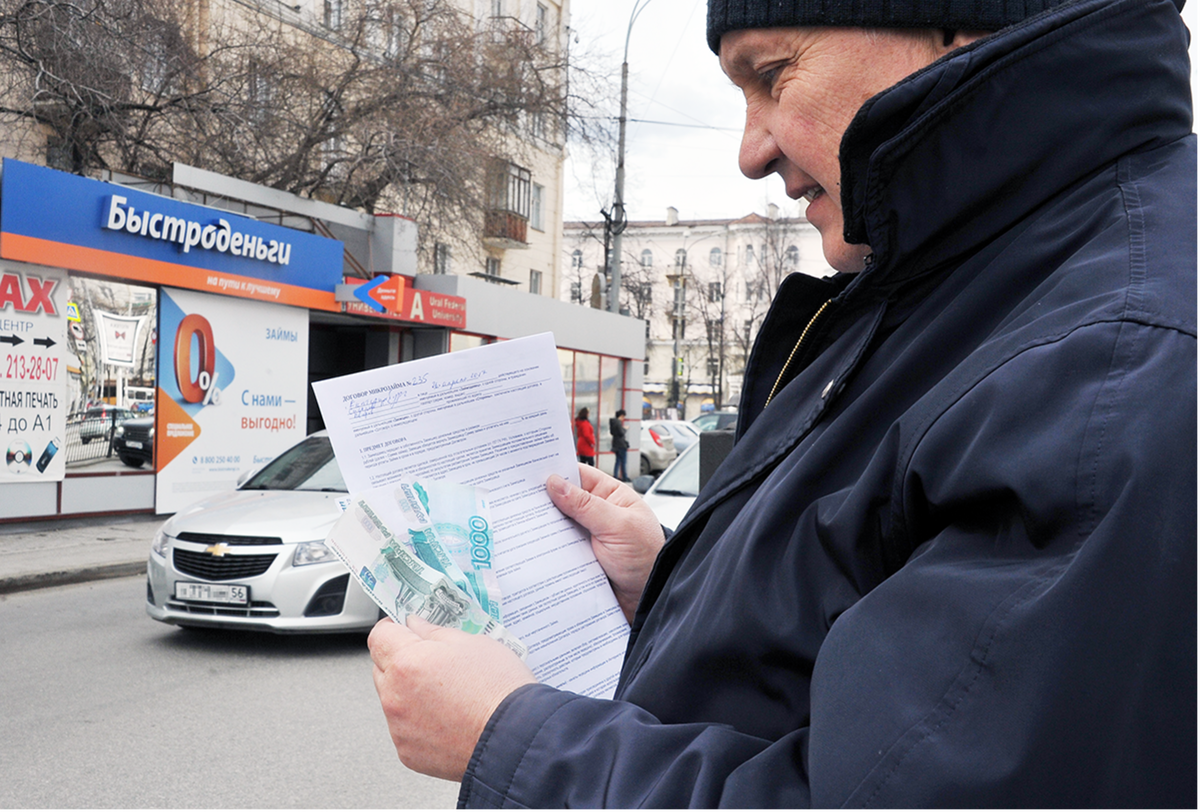

Банк России продолжает активную борьбу с высокими процентными ставками по кредитам, нацеливаясь прежде всего на микрофинансовые организации (МФО). Новые правила, которые вступят в силу в 2026 году, подразумевают ограничение на количество дорогих займов для граждан.

Зачем нужны новые правила?

Микрофинансирование в России часто оказывается последней инстанцией для тех, кому отказали в традиционных банках. Эти схемы нередко усложняют финансовое положение клиентов, что приводит к порочному кругу долгов — люди берут новые займы, чтобы погасить старые. Поэтому Центробанк разработал механизм, призванный изменить ситуацию и защитить заемщиков от необоснованных долговых обязательств.

Согласно новым правилам, с июля следующего года заемщики не смогут брать более двух кредитов с годовыми ставками выше 200%. Через полгода эта цифра сократится до одного, а кредитные организации ограничат возможность включать в новые займы обязательства по старым долгам с высокими процентами.

Проблемы микрокредитов

В 2024 году стало известно, что 60% микрокредитов становятся частью цепочки, где клиенты рефинансируют старые долги за счет новых займов. Нежелание обращаться в банки, где условия более строгие, приводит к тому, что люди оказываются в зависимости от МФО. Многие заемщики могут не осознавать риск, который они принимают, беря новые долги для закрытия старых.

В этой связи Центробанк вводит так называемый период охлаждения, который продлится три дня. Его цель – дать клиентам время на обдумывание необходимости нового займа и минимизировать риск установки кредитного «снежного кома», где новые долги перекрывают старые.

Борьба с опасными долгами

Центробанк стремится предотвратить ситуацию, при которой люди вынуждены одалживать еще больше, чтобы расплатиться по уже имеющимся займам. Однако полное запрещение МФО не рассматривается, так как микрофинансирование является важной частью финансовой системы страны. Основная задача – улучшить правила, по которым работают эти структуры, чтобы защитить заемщиков.

- Ограничение на количество активных займов с высокими процентами;

- Введение обязательного трехдневного периода охлаждения;

- Снижение переплаты до 100%, что позволит уменьшить финансовую нагрузку на клиентов.

Несмотря на инициативы Центробанка, эксперты отмечают, что простое давление на МФО не решит коренных проблем рынка. Если известные кредитные компании будут вынуждены соблюсти новые правила, на их место могут прийти нелегальные фонды, предлагающие более рискованные условия. Это затруднит заемщикам поиск безопасных и надежных финансовых решений, особенно в отдаленных регионах.