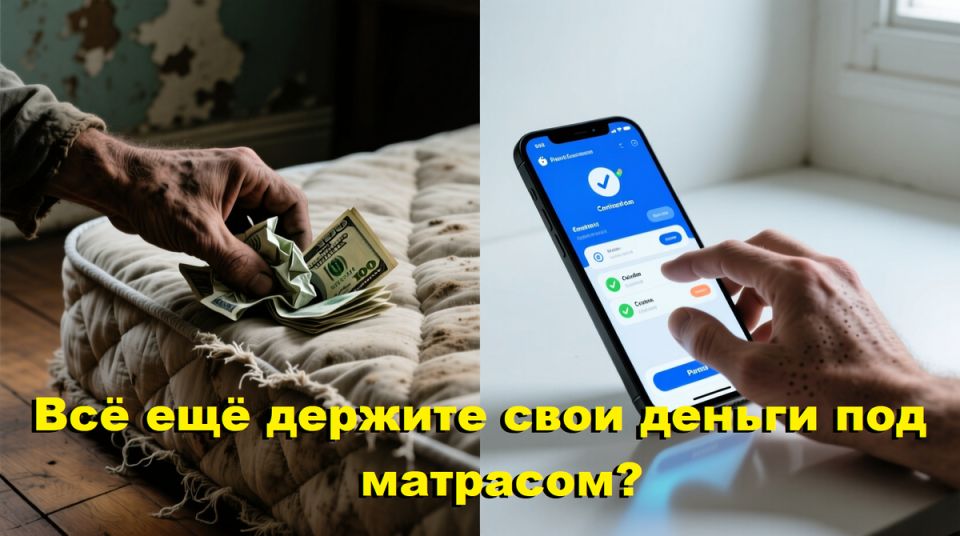

Вопрос о том, как лучше хранить свои сбережения, волнует многих людей, особенно пенсионеров. Существует два основных подхода: хранение денег под матрасом и размещение их на банковском счете. Каждому из этих вариантов присущи свои плюсы и минусы, и в этой статье предлагается разобраться, что же из этого предпочтительнее, пишет Дзен-канал "Пенсионер ".

Сценарий 1: Дома или в нежданного риска?

Предположим, что у вас есть 100 000 рублей, которые вы решили спрятать под матрасом. После года такой «инвестиции» при повышении цен в магазине на 7% вы обнаружите, что ваши сбережения потеряли свою покупательную способность. Дело в том, что за год инфляция сделала деньги менее ценными, и теперь на них можно купить меньше продуктов, чем раньше. Итак, хранение денег под подушкой может обернуться существенными потерями.

Сценарий 2: Что даст банковский вклад?

А теперь рассмотрим ситуацию, когда те же 100 000 рублей помещаются в банк под 6% годовых. После года вы сможете забрать 106 000 рублей. Однако при инфляции в 7% ваш вклад не сможет полностью компенсировать потерю стоимости. Все же, убытки окажутся меньше. В случае вкладов вы потеряете 1 000 рублей, тогда как деньги под матрасом обесценятся почти на 7 000 рублей. Таким образом, даже минимальные проценты могут спасти вас от серьезных потерь.

Преимущества банковских вкладов

Если инфляция окажется ниже, скажем, 4%, то хранение средств в банке станет более выгодным, и ваши сбережения не только останутся целыми, но даже увеличатся на 2%. Плюсы банковских вкладов заключаются не только в защите от инфляции. Современные банки предлагают удобные условия: многие сервисы позволяют открыть вклад онлайн и иметь доступ к деньгам в любое время.

Банки также предлагают гарантии безопасности. Все вклады застрахованы на сумму до 1,4 миллиона рублей, что предоставит дополнительную уверенность в завтрашнем дне. Безопасность, удобство и защита от инфляции делают банковские вклады разумным выбором для тех, кто ищет надежный способ хранения своих средств.